Cómo hacer que su dinero rinda más (How to Make Your Money Go Further)

ID

AAEC-224P (AAEC-334Ps)

REVISADO POR EXPERTOS

REVISADO POR EXPERTOS

Introducción

¿Qué tiene que mostrar por el dinero que gana cada mes? ¿Tiene usted buena salud, un auto, un hogar, y dinero en una cuenta de ahorro y jubilación? o, ¿tiene muchas deudas y pocos bienes?

El modo en que usted gasta su dinero hoy, determinará cuánto tiene en el futuro.¡Usted puede tomar pasos hoy para controlar su destino financiero! Los administradores de dinero exitosos toman decisiones a diario para determinar cómo gastan su dinero y cómo lo utilizan para adquirir lo que es importante para ellos. Esta publicación proporciona algunos métodos probados para ayudarlo a convertirse en un buen administrador de su dinero e incluso para alcanzar a lograr dinero extra para alcanzar sus objetivos.

Usted tiene el control sobre el modo en que gasta su dinero. Usted puede elegir vivir por debajo de su ingreso y ahorrar luego de cumplir con sus gastos mensuales regulares. Vivir con su ingreso y construir un futuro seguro requiere de un planeamiento cuidadoso, de autodisciplina y de la habilidad para decir no a gastos que no coinciden con sus objetivos financieros personales.

La habilidad para manejar el dinero es algo que todos tienen la oportunidad de aprender. Con el tiempo, usted podrá desarrollar las habilidades que practica a diario. Aquí tenemos sólo ocho pasos para que usted siga para desarrollar habilidades personales exitosas para manejar el dinero:

- Aclarar los valores.

- Fijar metas.

- Organizar.

- Decidir.

- Implementar.

- Controlar.

- Evaluar.

- Monitorear, revisar, corregir

Seguir estos ocho pasos lo ayudará a planificar una estrategia de gastos personalizada para alcanzar sus metas financieras.

1. Aclarar los Valores

¿Qué cosas son las más importantes en su vida? Sus valores determinan las cosas por las cuales usted está decidido a trabajar más duro. Tenemos valores en todos los planos de nuestras vidas incluyendo la educación, la salud, la familia, la vida social y quizas otros más. Usted puede cambiar alguos de sus valores de acuerdo a las circunstancias mientras que no estará dispuesto a cambiar o comprometer otros. También es posible que sus valores cambien con el tiempo ya que influencias externas y el desarrollo personal afectan nuestras vidas. Algunas de las maneras en que desarrollamos nuestros valores son de nuestros padres, compañeros, experiencias, religión, la cultura en la que vivimos y los medios de comunicación.

2. Fijar Metas

¿Cuáles son algunas cosas que usted quiere lograr en su vida? ¿Cuánto costarán? Si usted decide poner un plan para alcanzar estos objetivos, podrá observarse a sí mismo diariamente acercarse a los objetivos. Una buena administración del dinero comienza con la fijación de objetivos. Los objetivos dan dirección, motivan y alientan mientras usted trabaja hacia las cosas que son importantes. Algunas ventajas acerca de fijar de objetivos incluyen:

- Proporcionan una dirección y un propósito.

- Fomentan la autocomprensión.

- Identifican cambios necesarios.

- Mejoran la autoconfianza.

- Mejoran el planeamiento.

- Definen prioridades.

- Ayudan a guiar la toma de decisiones.

A medida que comienza a fijar objetivos, es importante distinguir entre deseos y necesidades. Para muchas personas, estas definiciones se vuelven confusas. Una necesidad es algo que es básico para sobrevivir. Algunos ejemplos, incluyen la comida y el refugio. Un deseo es algo que queremos porque hará nuestra vida mas cómoda o agradable. Por ejemplo, el alimento es una necesidad pero una comida en un restaurante costoso es un deseo.

¿Cómo establece sus objetivos? Primero, considere los valores para usted y su familia. Revise la lista de abajo. Elija las cosas que son más importantes para usted y su familia y coloque un 1 al lado. Coloque un 2 al lado de las cosas que son algo importantes. Coloque un 3 al lado de las cosas que no son muy importantes ni para usted ni para su familia.

____ Caridad

____ Educación

____ Vacaciones en Familia

____ Ropa, zapatos, maquillaje, cuidado del cabello

____ Cultura (teatro, cine, encuentros, baile, recitales)

____Comenzar un negocio nuevo

____ Apariencia personal

____ Ahorrar dinero

____ Éxito en el trabajo

____ Alimentos

____ Seguros

____ Amigos

____ Recreación

____ Equipamiento para bote, pesca

____ Muebles para el hoga

____ Transporte, auto, camioneta

____ Nueva casa, condo, apartamento

____ Salud

____ Actividades en familia

____ Hacer mucho dinero

____ Pagar las deudas

____ Joyas

____ Entretenimiento

____ Otros

Clasificar sus valores como individuo puede ser difícil. Puede ser aún más difícil cuando dos o más personas viven juntas y comparten dinero. Puede ser difícil discutir cómo se debe gastar el dinero, pero es importante.

Establecer estas prioridades ayudará a determinar los objetivos. Por ejemplo, si usted colocó un 1 al lado de un auto nuevo, entonces su objetivo será comprar un auto nuevo.

Sin embargo, establecer objetivos implica más que simplemente decidir qué es lo importante para usted. Hágase estas preguntas para ayudarse a identificar sus objetivos:

- ¿Qué quiero hacer con mi dinero?

- ¿Cuánto costará?

- ¿Cuánto tiempo me llevará alcanzar ese objetivo? Haga una lista. Utilice lápiz y papel o su computadora para escribir qué es lo que quiere hacer con su dinero.

Ahora, es tiempo de crear sus objetivos INTELIGENTES (SMART, por sus siglas en inglés). SMART es un acrónimo para Specific (Específico), Medible, Adaptable, Realista, y Time-bound (Limitado al Tiempo).

Specific (Específico) – Sus objetivos deben ser lo más específicos posible. Cuanto más específicos sean sus objetivos, más fácil será trabajar en ellos. Decir “quiero seguridad financiera” no es muy específico. Pregúntese, que se necesita para estar financieramente seguro. Su respuesta podría ser tener $20,000 en ahorro cuando se jubile a los 65 años. Esta es una meta específicamente definida.

Medible – Asegure que sus objetivos sean medibles asi puede ver progreso. Quizás para alcanzar su objetivo de jubilación usted necesite depositar en su caja de ahorro $75 todos los meses. Mida su progreso observando los cambios en su saldo a lo largo del tiempo para ver cómo se compara con su objetivo final.

Adaptable – Sepa que está OK cambiar los objetivos. A lo largo del camino, sus objetivos pueden cambiar. Quizás su objetivo era comprar una casa en dos años pero un cambio inesperado en su carrera ocasionó una mudanza a una nueva comunidad. Dependiendo del mercado y de sus cambios profesionales esperados, su objetivo de vivienda puede cambiar.

Realista – Usted quiere asegurarse que sus objetivos sean reales y alcanzables. Si su objetivo requiere que usted ahorre $1,000 todos los meses pero usted sólo puede separar $100 por mes, su objetivo no es real. Entonces, cambie el objetivo para ahorrar $100 por mes. Quizás tenga que extender el tiempo durante el cual tiene que ahorrar, disminuir la cantidad de dólares a ahorrar o, una combinación de los dos.

Time-bound (Limitado al Tiempo) – Incluya un período de tiempo para su objetivo y especifique cuando planea alcanzar su objetivo. Por ejemplo, cuántos años tiene para ahorrar $20,000 para su jubilación? El período de tiempo que asigne a su objetivo tendrá un gran impacto en la cantidad de dinero que necesita ahorrar para alcanzarlo.

Aquí hay un ejemplo sobre un objetivo SMART. “Planeo alcanzar mi objetivo de ahorrar $20,000 en mi cuenta para cuando me jubile en 20 años”. Para alcanzar esto, depositaré cada mes $75.31 en mi caja de ahorros que gana un interés del 1% para los próximos 20 años.”

Sus objetivos deben ser suyos. Los objetivos necesitan adaptarse a su vida; nadie más puede establecer sus objetivos. Será más probable que usted alcance sus objetivos si son cosas que realmente desea. Los objetivos serán diferentes para cada individuo y cada familia.

Imagine sus objetivos en su cabeza. Imagínese viviendo en esa casa nueva o viajando a esas vacaciones. Soñar despierto en forma creativa pone sus objetivos en su mente subconsciente. Puede imprimir una foto de su objetivo y colocarla en algun lugar donde la vea en forma regular. Una vez que puede hacer esto, empezará a pensar las maneras de como alcanzar ese sueño. En forma automática, empezará a ver las maneras para hacer realidad su sueno. Visualice las cosas exactamente como las desea.

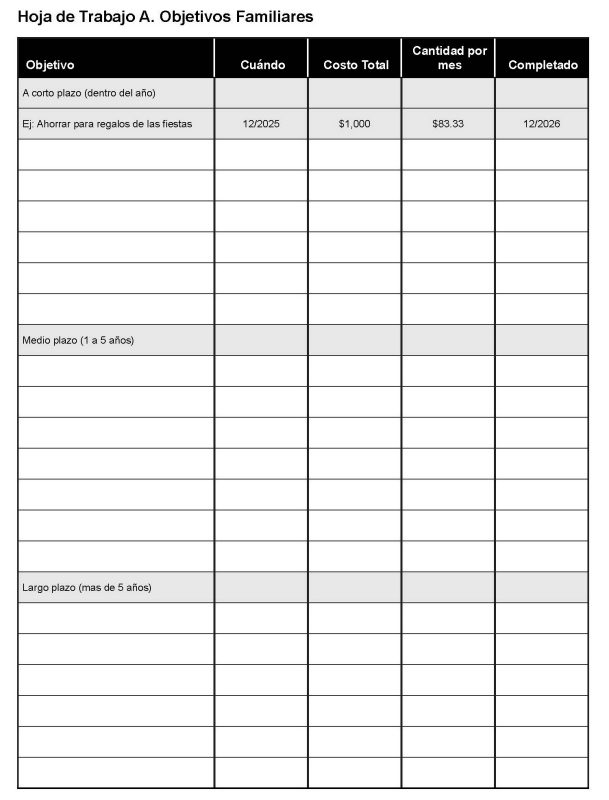

Divida los objetivos en tres categorías - a corto, medio y largo plazo - y escríbalos en la Hoja de Trabajo A.

- Objetivos a corto plazo son las cosas que quiere hacer en un año o menos.

- Objetivos a medio plazo son las cosas que quiere alcanzar en el próximo año a cinco años.

- Objetivos a largo plazo son las cosas que quiere alcanzar en los próximos cinco años o más.

A medida que detalla sus objetivos, decida cuáles quiere alcanzar primero. A medida que establece fechas para alcanzar sus objetivos, pregúntese cuáles son más importantes y cuáles no tanto. Pregúntese:

- ¿Cuán importante es esto para mí y mi familia?

- ¿Cuán urgente es? Pagar $1,000 de impuestos que vencen mañana es más urgente que pagar $950 de deuda de tarjeta de crédito.

- ¿Qué sucede si usted no trabaja en este objetivo? si usted debe $700 en una cuenta de la tarjeta de crédito, pagar $100 por mes le costará menos en intereses que pagar $35 por mes. Puede alterar su presupuesto pagar$100 por mes pero le ahorrará dinero.

- ¿Qué se necesitará en términos de dinero, tiempo, energía, habilidades, conocimiento y capacidad para alcanzar este objetivo?

Los objetivos son clave para manejar el dinero en forma exitosa. Lo ayudarán a alcanzar sus objetivos en el tiempo establecido por usted.

3. Organizar

Un espacio organizado y dedicado para las finanzas, lo ayudará a manejar mejor las finanzas familiares. Mantenga las cuentas y los papeles importantes en un lugar. Este lugar puede ser digital o físico. En este espacio, cree un sistema de archivo que conste de registros familiares, de propiedad y financieros. Cuando usted reciba cualquier cuenta, una carta importante de un acreedor o un resumen financiero de su banco, cooperativa de crédito u otra institución financiera, coloque la correspondencia en su sistema de archivo. Además, copias digitales de estos archivos pueden almacenarse en su computadora. Si usted y un acreedor no están de acuerdo acerca de lo que usted debe o como usted paga sus cuentas, usted tiene todos sus archivos para probar lo que ocurrió.

Su espacio dedicado a las finanzas puede ser elaborado o simple. El tipo de sistema de archivo no importa siempre que tenga alguna forma de organizar su información financiera y su historial. Los documentos se pueden separar utilizando sobres grandes o carpetas de archivos individuales en una caja de archivos o un gabinete, o almacenándolos en su computadora o en internet. Las carpetas con bolsillos podrían usarse para almacenar papeles de hojas sueltas.

Etiquete las carpetas de archivos de acuerdo a los tipos de registros almacenados en cada sección. Por ejemplo, puede etiquetar de la siguiente manera: declaración de patrimonio neto (lo que posee versus lo que debe), registros de ganancias, gastos, legales, salud, bienes raíces, documentos familiares, inventario del hogar, registros de empleo, automóviles, viviendas, servicios públicos, pagos de tarjetas de crédito y cuotas, seguros, registros de impuestos e información general del hogar.En forma automática, empezará a ver las maneras para hacer realidad su sueno. Visualice las cosas exactamente como las desea. Si tiene varias tarjetas de crédito, separe los documentos de cada tarjeta para que sea más fácil encontrarlas.

4. Decidir

¿Cuánto dinero necesita gastar todos los meses para necesidades basicas de vivienda y cuánto puede destinar a sus objetivos? El dinero que gasta todos los meses, generalmente proviene de:

- Ganancias de sueldo, salario, propinas, comisiones, ingreso de una renta, intereses, ganancias de capital por la venta de un activo o beneficios de jubilación.

- Dinero proveniente de familiares, amigos o, el gobierno como pagos de transferencia (como SNAP o Seguro Social).

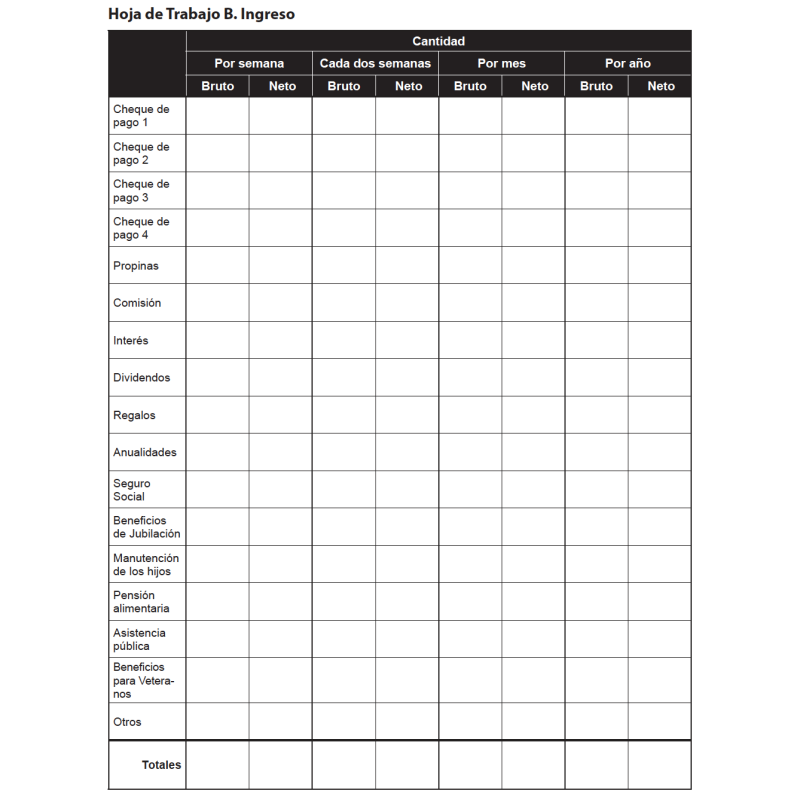

Si ya tiene un flujo de caja familiar (consulte la publicación AAEC-185NP de Virginia Cooperative Extension, “Su Salud Financiera - Resumen de Flujo de Caja”), puede consultarla para obtener información sobre sus ingresos. Sino, utilice la Hoja de trabajo B para ayudarlo a enumerar sus fuentes de ingresos.

Calcule su ingreso mensual disponible. Primero, determine cuánto quiere gastar cada mes.

- Encuentre su recibo de pago más reciente.

- Observe el pago bruto — lo que gana antes de las deducciones.

- Observe la cantidad de dinero que va a cada deducción. ¿Qué porcentaje de su pago bruto va a cada deducción?

- Observe el monto de su salario que recibe. También conocido como pago neto, esto es su ingreso bruto menos las deducciones.

- Su ingreso total disponible es su pago neto más dinero proveniente de otras fuentes.

Si usted tiene un salario irregular, utilizar un recibo reciente puede no ser útil. Entonces, estime la cantidad de dinero que espera hacer durante el año y divídalo por 12. Mantenga su estimado bajo. Algunos ejemplos de trabajadores con un ingreso irregular incluyen a los vendedores de autos, granjeros, artistas, escritores y servidores de restaurantes.

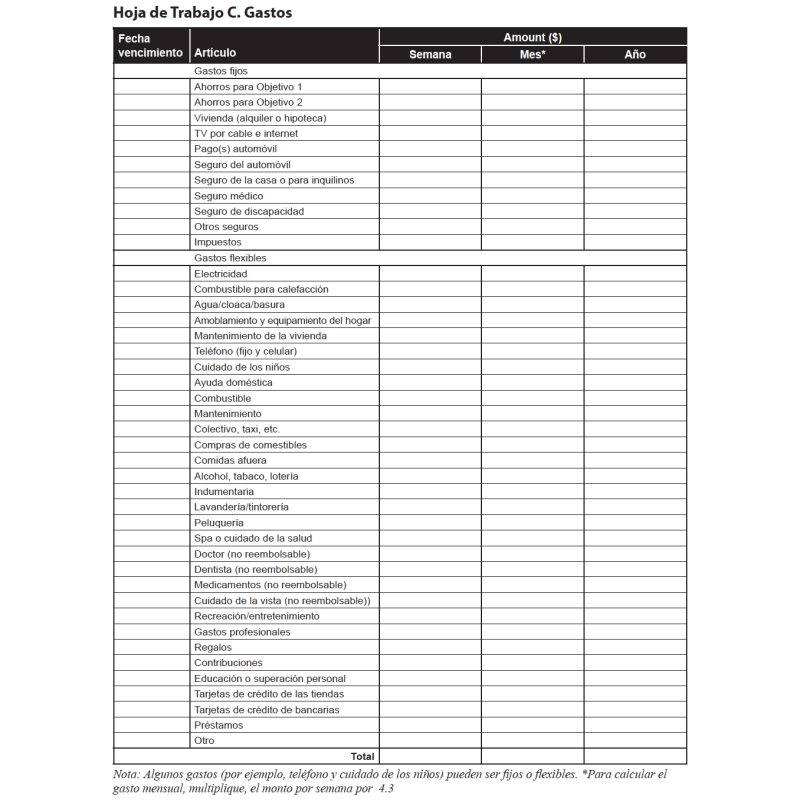

Luego, haga un plan de gastos para cada mes que registre lo que va a gastar en cada categoría. Para hacer esto, determine cuánto dinero gasta en alimentos, gastos de vivienda, transporte, indumentaria, cuidado personal, cuidado de la salud y otras cosas. Si no sabe cuánto gasta cada mes en estos artículos o tiene un flujo de caja para recordarle, es mejor que escriba sus gastos diarios para hacer un seguimiento de sus gastos. Realice este ejercicio al menos durante un mes pero idealmente, durante dos o tres meses. Cuando realice una compra, escriba lo que gasto. Utilice la Hoja de Trabajo C para que le ayude a visualizar dónde gasta su dinero. Asegurese de inluir los artículos que adquiere con efectivo.

Después de contar con un registro escrito donde conste donde va su dinero, divida sus gastos en categorías: gastos fijos, flexibles y periódicos. Los gastos también pueden dividirse en diarios, semanales, mensuales, estacionales o anuales. Conozca qué tipo de gastos tiene y, cuándo y dónde gasta su dinero. Usted puede crear un programa sólido de administración de dinero utilizando estos métodos.

Los gastos fijos son los artículos en el presupuesto que usted paga cierta cantidad de dinero cada mes por un determinado tiempo. Estas obligaciones generalmente se hacen cumplir mediante un contrato firmado. Algunos ejemplos son los pagos de alquiler o préstamos, seguro de vida, del auto, de la vivienda y cuotas como el prestamo del auto. Si usted tiene algunos de estos gastos pero no en forma mensual, serán entonces gastos periódicos.

Los gastos flexibles son los artículos en el presupuesto sobre los cuales usted tiene más control. Usted decide cuánto comprará y cuánto pagará. Los gastos flexibles incluyen a los alimentos, la indumentaria, el combustible, la electricidad, el gas, el agua, el transporte, el mantenimiento del auto, el cuidado personal, amoblamiento de la vivienda, gastos familiares y profesionales.

Los gastos periódicos son gastos irregulares o estacionales que no ocurren frecuentemente y son fácilmente ignorados cuando se desarrolla un plan de gastos. Algunos ejemplos son los impuestos anuales de propiedad o bienes inmuebles, inspección del auto y matrículas, algunos seguros y gastos escolares.

Algunos gastos son diarios y otros son mensuales, cuatrimestrales, semianuales o anuales. Anote el vencimiento de sus gastos en la Hoja de Trabajo D. Luego separe suficiente dinero para cubrir un gasto cuando está por vencerse.

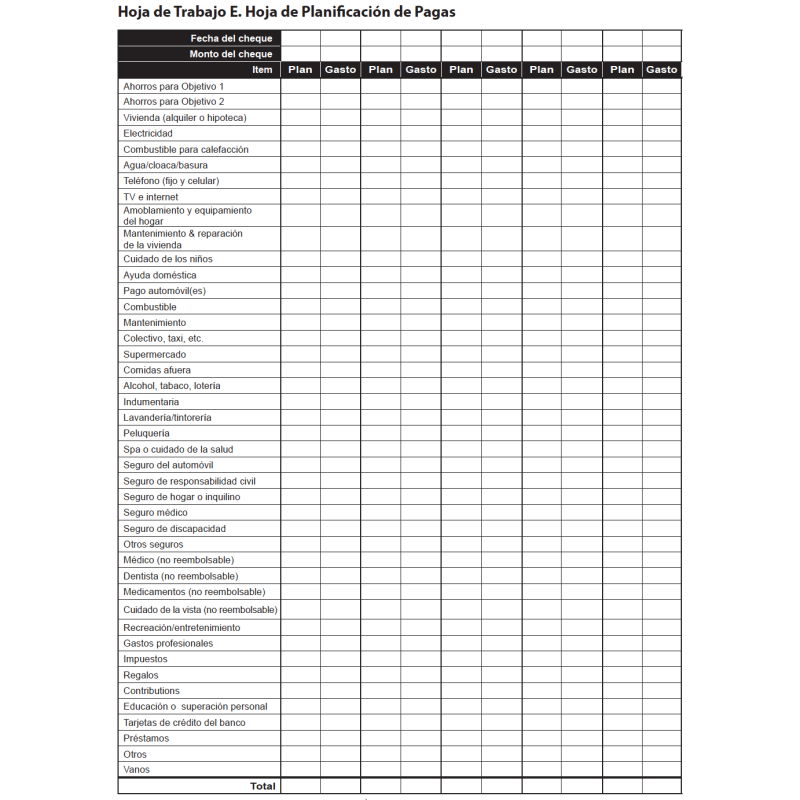

Cuando usted sabe donde va su dinero, utilice la Hoja de Trabajo E para ayudarse a planear sus gastos mensuales. Empiece escribiendo el monto de dinero que tiene disponible para gastar por día.

5. Implementar

La fase de implementación involucra poner el plan en acción. A medida que se reciben ingresos y se producen gastos durante un período de tiempo determinado, determine los totales para ese período de tiempo. Utilice esta información para manejar el flujo de caja y poder tomar decisiones de ahorro, inversión y compras.

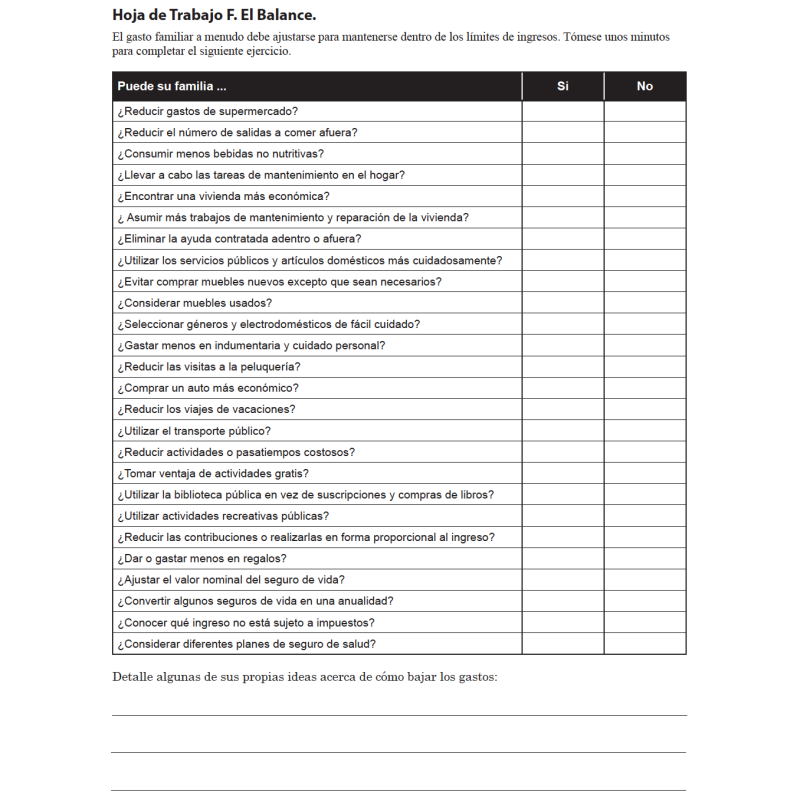

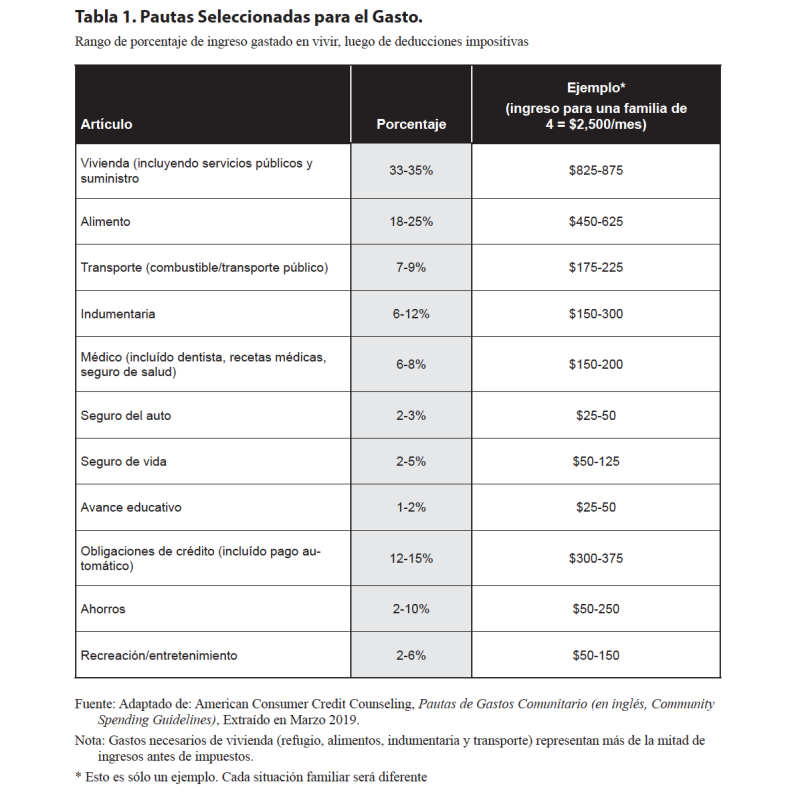

Utilice la información de la Hoja de Trabajo C para calcular sus gastos mensuales. Luego compárelos con algunas guías de gastos como aquellas de la Tabla 1. Esta información - más su registro de gastos - pueden ayudarlo a decidir cuanto gastar cada mes. Usted puede utilizar la Hoja de Trabajo F para identificar algunas maneras de ajustar sus gastos. La Tabla 2 se incluye para darle una idea de los gastos promedios de los hogares que gastan alrededor de $47,000 por año. La información en la Tabla 2 NO debe ser utilizada como guia. Es importante notar que la oficina de estadísticas laborales (conocido en inglés como, Bureau of Labor Statistics) no incluye al ahorro como gasto.

En la Hoja de Trabajo E, escriba cuánto querría gastar por cada artículo. A medida que desarrolla su plan, verifique si ha reservado dinero para los siguientes artículos:

- Gastos mayores y objetivos futuros como agregar ambientes a su higar, comprar un automóvil, aparatos fijos para su hijo/a, pagar por la educación de su hijo/a, comprar un barco, regalos o muebles.

- Emergencias como gastos médicos, accidentes de auto, desempleo, reparaciones del automóvil, cuentas del dentista, reparaciones de la casa y de electrodomésticos.

- Gastos periódicos.

- Deudas o facturas vencidas.

- Gastos mensuales como ahorros o inversiones, alquiler o hipoteca, servicios públicos, suministros para el hogar, alimentos, contribuciones, pagos de cuotas pendientes y medicamentos recetados y de venta libre.

- Gastos diarios como viandas escolares y materiales, tabaco, colaciones y comidas afuera.

- Entretenimiento y recreación.

Anote cuánto planea gastar durante cada período de pago. Intente mantenerse en su plan durante el período. Recuerde escribir cuánto gasta y los productos que adquirió. Utilice esos números para calcular sus gastos actuales asi cuando comienza un nuevo período de pago, usted puede comparar lo que planeó con lo que realmente ocurrió. Luego, planifique como va gastar su próximo cheque.

6. Controlar

Controlar requiere que usted seleccione una variedad de métodos y técnicas para mantener el ingreso y los gastos como lo planea.Cumpla con su plan de gastos. Ahora que usted tiene un plan escrito acerca de lo que va a gastar en cada período de paga, ¡aférrese a él! Antes de gastar su próximo dólar, pregúntese lo siguiente:

- ¿Me permitirá esta compra alcanzar mis objetivos financieros? Si sus objetivos son lo suficientemente importantes, lo motivarán para mantenerse en su plan.

- Esta compra, ¿está en su plan de gastos?

- ¿A qué tendré que renunciar si gasto mi dinero en esta compra?

- ¿Necesito realmente este nuevo artículo o necesito este dinero para comprar alimentos o combustible?

- ¿Cuántas horas necesito trabajar para pagar por este artículo?

Haga que su nuevo plan de gastos y ahorros forme parte de su vida diaria. Busque maneras de gastar menos dinero. Comience a usar su plan de gastos hoy, en lugar de posponerlo hasta mañana. Dígale a alguien más lo que está tratando de hacer para que pueda alentarlo en el camino.

- Aproveche cada oportunidad para romper los viejos hábitos de compra y fomentar otros nuevos. Busque continuamente formas de reducir sus gastos.

- Realice algo todos los días que le ayude a ahorrar dinero. En vez de comprar un café en un recreo del trabajo, usted puede llevar su propio café instantaneo.

- Finalmente, desarrolle un sistema de recompensas por seguir con éxito su plan de gastos. Elija una recompensa que no saboteará su plan de gastos. Si su recompensa costará dinero, ahorre para pagarla.

7. Evaluar

La evaluación es un proceso continuo y esencial que proporciona críticas constructivas para determinar si el plan está funcionando. Si sus gastos reales han excedido los montos de las categorías, debe volver a examinar las categorías y aclarar los objetivos.

No permita que una excepción se interponga en su nuevo plan de gastos. Si usted comienza a llevar su almuerzo al trabajo reducir los gastos de comida, comer un día afuera puede desalentar su nuevo hábito y no podrá reducir sus gastos.

Disminuirá su capacidad para alcanzar su objetivo. Sea su propio mentor y evite situaciones tentadoras. Sin embargo, recuerde que cambiar sus hábitos de gasto lleva tiempo. Si usted vuelve a caer en viejos hábitos, aprenda de la experiencia.

8. Monitorear, Revisar, Corregir

Practique su plan de gastos por algunos meses y luego reviselo. Si usted destino $100 a ahorros el primero de mes y tuvo que sacar $50 antes de fin de mes, quizás solo sea capaz de ahorrar $50 por mes. Eso esta OK; el plan necesita ser el adecuado para usted. Al menos, usted sabe lo que es capaz de ahorrar. Revisar los gastos ayuda a decidir exactamente cuánto debe gastar y cuánto ahorrar.

Revise su plan de gastos en forma regular y corríjalo para que funcione para usted. Aquí hay algunas preguntas para hacerse a usted mismo cuando se encuentra decidiendo que hacer con su dinero:

- ¿Es esta la mejor forma de utilizar mi dinero en este momento?

- ¿Me ayudará esta compra a alcanzar mis objetivos financieros?

- ¿Hay algo más para lo que necesite usar este dinero?

Si tiene problemas en alcanzar sus objetivos quizás deba reevaluarlos. ¿Son realmente importantes para usted? ¿Otro miembro de la familia o amigo está interfiriendo con su capacidad para alcanzar su meta? Un sincero compromiso y dedicación a su plan de gastos lo ayudará a manejar mejor su dinero.

Resumen

Tome control de su dinero planeando donde lo gasta en vez de que el dinero lo controle a usted. Visualice su sueño, escríbalo y siga su plan. De esta manera, estará guiando su dinero donde usted quiere.

Desarrolle un programa sólido de administración de dinero:

- Organizándose.

- Estableciendo objetivos.

- Creando un plan de gastos.

- Conociendo su ingreso.

- Conociendo sus gastos.

- Siguiendo su plan de gastos mensuales.

- Decidiendo mantenerse en su plan de gastos.

- Evaluando su plan de gastos y ajustándolo cuando es necesario.

Recuerde que lo que usted tenga en el futuro depende de lo que haga hoy con su dinero.

Virginia Cooperative Extension materials are available for public use, reprint, or citation without further permission, provided the use includes credit to the author and to Virginia Cooperative Extension, Virginia Tech, and Virginia State University.

Virginia Cooperative Extension is a partnership of Virginia Tech, Virginia State University, the U.S. Department of Agriculture (USDA), and local governments, and is an equal opportunity employer. For the full non-discrimination statement, please visit ext.vt.edu/accessibility.

Publication Date

May 1, 2025